税务局对离岸利息收入的取向有重大改变:一次性贷款不等于「简单贷款安排」

税务局:经营测试方法将是判定利润来源(利息收入)的默认测试

除了金融机构和贷款公司,「提供信贷测试方法」一直被认为是企业利息收入来源地的主要判定方式。许多纳税人和税务代表认为,一旦借款人是在香港境外或贷款资金是汇入非香港银行账户,利息收入将被视为离岸来源,不需缴纳香港利得税。然而,至少从税务局的观点来看,情况已不再如此。

在2023年税务局与香港会计师公会的年度会议上,税务局澄清,「提供信贷测试方法」仅适用于「简单贷款安排」。更令人惊讶的是,税务局对「简单贷款安排」的定义相当狭隘。

税务局指出,一次性贷款并不意味着是简单贷款安排。经营测试方法也可能适用,因此即使借款人位于香港境外,如果香港公司在香港拥有经济实质,利息收入将被视为本地来源并需纳税。

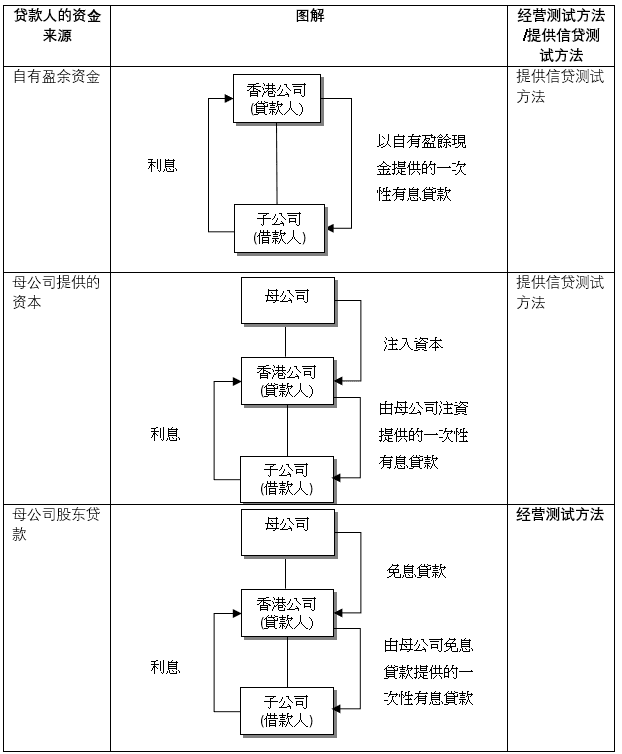

以下是香港会计师公会提出并在会议中讨论的三个情景:

特别要注意的是情景 3,其中出现了「转贷」的活动。根据税务局的观点,香港公司并不是利用自有资金贷款给子公司,而是从向他人借款(例如母公司)来支持其贷款活动。因此,经营测试方法才是适用的。

总体而言,在过去,贷款频率通常是决定其是否为简单贷款安排的主要标准。然而,税务局现在认为,是否存在转贷活动也非常重要(即贷款人是否向他人借款,无论是第三方公司还是关联公司,并用于转贷目的)。

参考数据:

https://www.hkicpa.org.hk/-/media/Document/APD/TF/Tax-bulletin/034_April-2024.pdf

注意事项

• 所有寻求对利息收入进行离岸申索的纳税人,现在应重新检视其现有的集团内部融资安排,以确保提供信贷测

试方法仍然适用。在税务局取向的重大改变后,过去成功的离岸申索并不代表现在也会成功。

• 根据我们的经验,集团公司之间的转贷活动非常普遍,无论是免息还是有息安排。

• 许多纳税人仍然误解一次性贷款就可以采用提供信贷测试方法,而实际上税务局不断推动采用经营测试方法,

尤其是对于仅为进行贷款交易而设立的特殊目的实体。

• 如在之前的讲座中所提及,在 FSIE 制度下,对利息收入的离岸申索需要在香港具备经济实质,而在经营测试

方法下,纳税人则应避免在香港设立经济实质。在这种两难情况下,纳税人唯一的解决方案是:尽可能说服税

务局这是一个普通贷款安排。