通讯

2025年CRS落地,内地居民投资港股美股,境外收益面临征税?两条路径助你破局!

随着《统一报告标准》(CRS)框架的落实,近日香港富途、长桥、老虎等跨境证券平台向国税局同步账户信息,内地居民境外投资的“免税红利期“正加速终结。

近期我们接获多宗紧急咨询:客户因港股/美股收益面临补缴巨额税款,甚至追溯性稽查的困境。核心争议聚焦于两大“生死线”:

1. 如何界定“实现收益”的跨境征税时点?

2. 身份转换能否为既有持仓的未实现收益(unrealized gain)争取免税窗口?

国税局对技术性税务筹划的模糊裁量权加剧了不确定性。匆忙获取“小国税务身份”的方案,不仅难以覆盖存量投资资产,更暗藏合规雷区。

基于我们处理跨境税务的实战经验,两条经可行路径已清晰浮现:

▶ 精准规划个人香港税务居民身份(CoR):在身份转换后实现收益,依托内地-香港《避免双重征税协定》争取资本利得免税;

▶ 搭建香港单一家族办公室(SFO):通过香港家族办公室税务豁免机制,实现降低税务风险。

下文将拆解如何用这两把“密钥”,为您的跨境资产解锁确定性税务豁免。

一、个人香港税务居民书

香港已经与超过四十个税务管辖区签订《全面性避免双重课税协定》。其中最常用的肯定是与中国内地签订的全面性避免双重课税协定。

个人香港税务居民的定义如下:

• 通常居住在香港的个人;或

• 在一个课税年度内在香港停留超过180天,或者在连续的两个课税年度(其中一个为与申请相关的课税年度)在香港停留超过300天的个人。

如果个人得到香港税务居民身分证明书,而且得到中国内地税务局或其他地方的税务局的认可,他便可以一定程度上避开中国内地或其他地方的税负。例如,中国内地个人在内地就股息需要纳20%的个人所得税,如果成为香港税务居民,其收入只需在香港纳税,由于股息收入在香港是免税的,他便节省了20%的税款。

为降低潜在的跨境税务风险,以及在其他税务管辖区享受协议优惠,申请香港税务居民身分证明书的需求逐渐增加。我们相信,商业实质和规划保持一致能够使纳税人成功申请税务居民身分证明书。

二、家族办公室

《2023年税务(修订)(家族投资控权工具的税务宽减)条例》(《修订条例》)于2023年5月19日刊宪生效。单一家族办公室税制为在香港设立办公室的高净值家族提供了税务确定性,确保在符合特定条件的情况下,投资收益将豁免利得税。此制度从2022年4月1日起追溯适用。

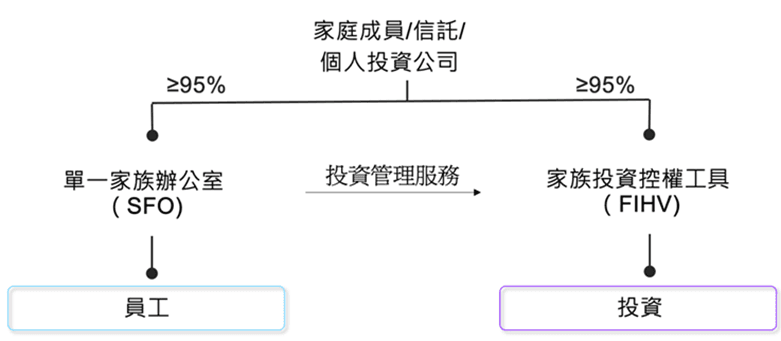

典型的单一家族办公室结构

典型的单一家族办公室结构包括以下两个实体:

• 单一家族办公室

• 家族投资控权工具

单一家族办公室税务宽减制度/税务豁免下,税务局对家族投资控权工具的要求:

不是为一般商业或工业目的而经营的业务实体

• 与单一家族的一个或多个成员有关连,并满足拥有权要求(即,除非涉及免税慈善机构,否则家族投资控权工具的至少95%的实益权益必须由该家族享有);

• 通常在香港管理或控制;

• 由合资格的单一家族办公室管理,并符合最少2.4亿港元的最低资产门坎;和

• 符合实质性活动要求:(i)在香港至少有2名具备所需资格的全职雇员及(ii)在香港产生的营运开支不少于200万港元。

单一家族办公室税务宽减制度/ 税务豁免下的合资格单一家族办公室:

• 最少95%的实益权益由该家族享有 (涉及免税慈善机构的情况除外);

• 为指定的家族人士提供服务,而提供该等服务所收取的费用须予课税;以及

• 符合安全港规则,即具资格单一家族办公室的应评税利润中,最少有75%得自向该家族的指定人士提供的服务。

我们的税务专家提供的服务:

• 就获得香港税务居民身分证明书的条件提供建议和切实可行的方案;

• 申请香港税务居民身分证明书;

• 就单一家族办公室和信托架构提供建议;

• 就履行单一家族办公室税务宽减制度/税务豁免的所有条件提供建议