文章

中国大陆与香港税制之间的5大差异

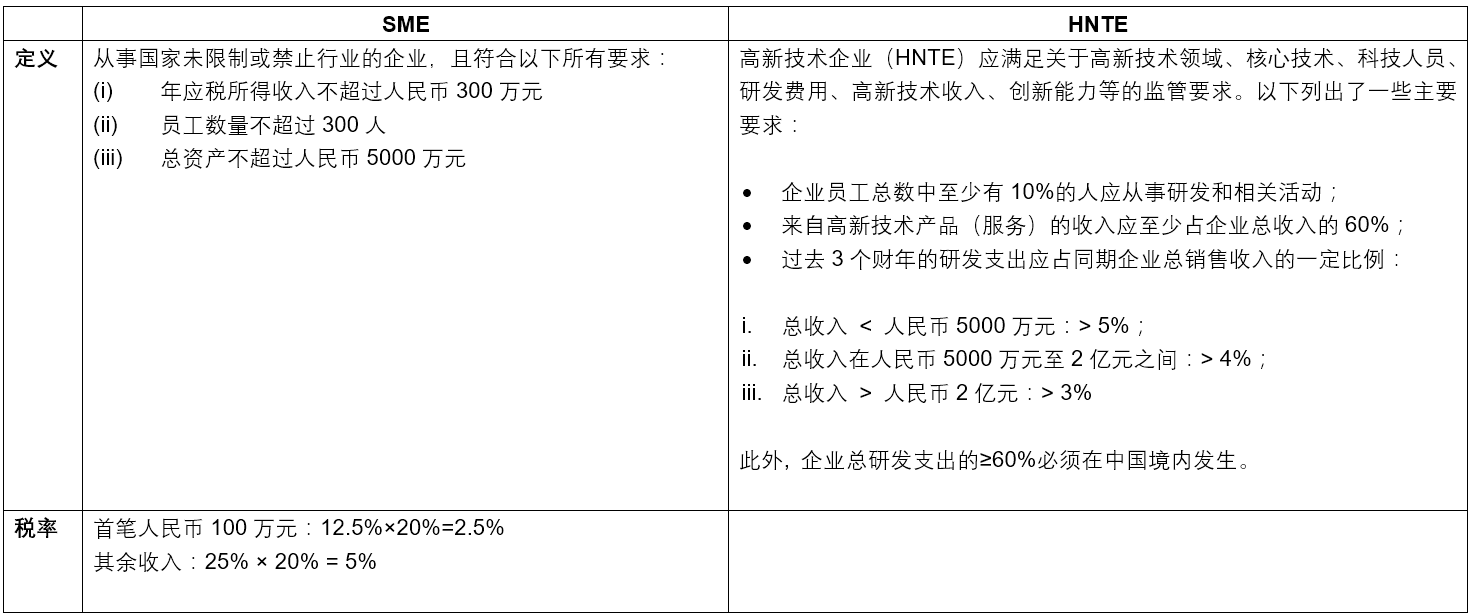

ONC律师事务所揭示中国大陆与香港税制之间的5大差异

过去十年,中国经济一直位居世界第二。谈到吸引外来投资,香港扮演着重要的角色。作为中国与西方之间的桥梁,它既是跨国公司进入中国的投资平台,也是中国企业的对外投资平台。因此,可以得出这两个地方的经济体系各具吸引力。香港和中国大陆税制的各自特点是其中一个突出的差异。在本文中,ONC律师事务所为您提供有关中国大陆与香港税制之间差异的5个事例。

.

香港以其低税率闻名于世。香港的企业所得税税率为16.5%,属于全球最低之列。对于首2百万港元的利润,两级利得税税率减半至8.25%。一个集团可以选择一个关联实体来选择享受两级利得税税率带来的好处。

.

特定行业(如航运、航空、基金、单一家族办公室和企业财资中心)的纳税人可以享受0% / 8.25%的特殊税率,而在香港进行研发活动的纳税人可以享受200%或300%的增强税收扣除和在拟议的“专利盒”计划下的减税。所有这些激励措施都是在纳税人在香港实际进行管理或控制并维持最低员工数量和最低营运开支时提供的。因此,对跨国企业来说,在香港维持经济足够的实质是重要的。

.

因此,在香港设立业务是降低税收负担的常见做法。

.

.

而在香港,采用的是地域来源原则。无论公司是香港居民还是非居民,大多数情况下仅需对源于香港的利润缴纳香港利得税。换句话说,如果一家香港公司在香港以外地区进行营运,即使相关利润存入香港的银行账户,也有技术基础追求离岸申报。

.

从2023年1月1日起,离岸利润收入免税制度适用,使得离岸被动收入在追求香港利得税(企业所得税)免税申报时需要满足额外要求。

.

.

在通过缺乏合理商业目的的非中国大陆居民企业(“非TRE”)间接转让中国大陆居民企业(“TRE”)股权的情况下,股权利益的收益需缴纳10%的CIT。2015年第7号公告将“没有合理商业目的的交易”定义为(i)非TRE的股权中有75%或以上由TRE应税资产构成,以及(ii)非TRE的资产(不包括现金)和收入中有90%或以上由TRE资产构成或来源。

.

在香港,资产处置收益分为长期资本收益和短期交易收益。虽然短期资本收益适用正常税率16.5%,但长期资本收益通常适用0%的税率(符合FSIE要求)。没有明确的定义区分长期和短期资本收益,但通常采用六点营商标记测试来判断差异。从2024年1月1日起,对于在岸处置收益提供税收确定性计划,以便满足特定要求的纳税人可以享有非应税资本收益申报的保证。

.

相反,资本损失/费用,如与并购、集团重组、恢复成本相关的费用,在香港利得税下不可扣除。

.

.

.

代替集团公司支付的款项(无追偿)也是不可扣除的。

.

.

而在香港,一般没有预扣税,无形资产费用除外。当一家香港公司向海外实体支付版权时,必须代表海外实体预扣税项。一般税率介于2.475%至4.95%之间,但在某些情况下税率可能高达16.5%。因此,香港不仅因低利得税率而著名,当香港公司向非居民支付款项时,也以低预扣税闻名。

.

为了降低中国大陆的预扣税,许多公司会在香港设立一家关联公司与中国内地实体进行业务往来,并申请香港居民身份证明书(“CoR”)。如果已获得CoR且其他条件也得到满足(例如,2018年第9号公告下的实益拥有人要求),中国大陆对股息的预扣税率可减半至5%,对利息和无形资产的预扣税率可降至5%或7%。

.

有关获取香港CoR要求的更多详情,请访问我们网站的“税务居民证明视频部分https://henrykwongtax.com/home/trc-videos/。