我们的服务

航运利润离岸索赔和税务寛免

香港航运税务豁免

-

-

香港是国际航运中心,拥有超过150年的航运历史,在高增值航运服务方面享有竞争优势,航运业群体实力雄厚。有鉴于区内航运业的竞争态势,以及香港政府希望进一步吸引船舶租赁商和航运业商业主导人(如船舶代理商、船舶管理商和船舶经纪商)的业务,政府已分别于2020年和2022年推出船舶租赁税收优惠和航运商业主导人税收优惠。

在引入上述两项税务优惠/税收豁免后,香港当前有三种税务优惠可供航运业务使用。就这一方面,《税务条例》第23B条自1992年实施以来,已被大多数船东(也包括租船人)广泛使用,以豁免其航运收入(即豁免金额或源于离岸收入)缴纳香港利得税。

以下是三项税收优惠制度的摘要,以供参考。

鉴于第23B条和船舶租赁税收优惠实际上给纳税人和税务从业人员带来的并非明确性,而是许多不确定性,航运业从业者,尤其是船东/船舶运营商和出租商,应密切关注香港税务局的立场。

我们的税务专家提供的服务

我们可以为您提供以下服务

✓

✓

✓

✓ 向税务局递交事先裁定申请; 及

✓

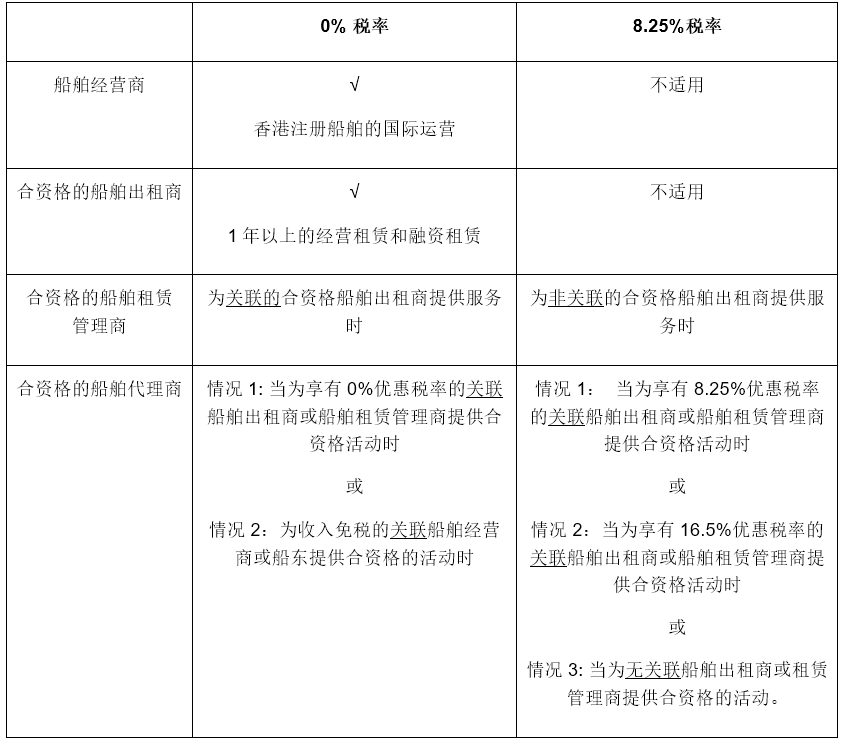

表 1:税收优惠/免税税率

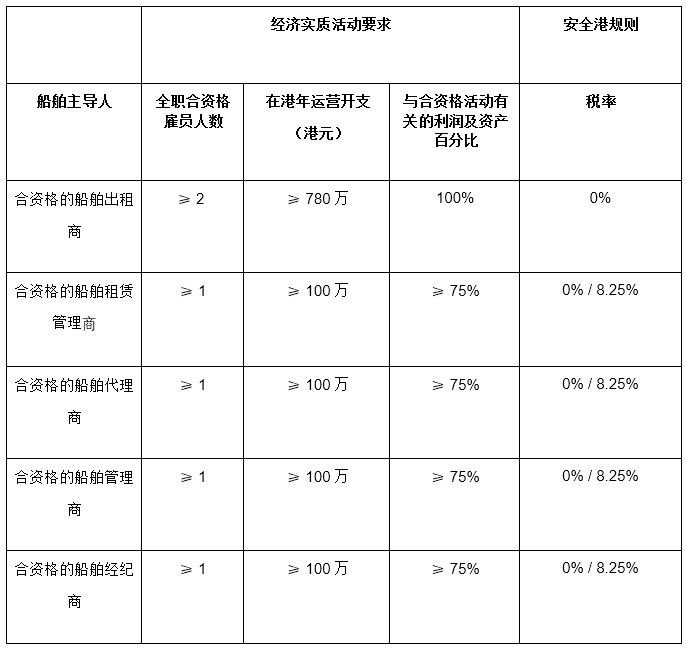

表格2:经济实质活动要求和安全港规则

合规服务

慈善机构一般获得香港利得税豁免。慈善团体须取得税务局预先审批以获得税例第 88 条赋予的免税地位。提交豁免申请予税务局的主要文件包括草拟的《章程细则》以及12个月的活动计划。

咨询服务

慈善机构一般获得香港利得税豁免。慈善团体须取得税务局预先审批以获得税例第 88 条赋予的免税地位。提交豁免申请予税务局的主要文件包括草拟的《章程细则》以及12个月的活动计划。

联络接触

邝发炫先生及他的团队

不單满足於稅務合规,善于发现合法避税机会,以便为您做出最佳决策,在复杂的税务环境中控制风险。